社会福祉法人の財務分析と経営改善を税理士に任せるお勧めの理由

今回のテーマは深刻です。

社会福祉法人の4割程度は赤字で、経営改善を課題にしている法人は多いです。

社会福祉法人は、客観的な数値より現場の肌感覚が優先される傾向があるように思います。

今回は、財務分析と経営改善を税理士に任せるお勧めの理由を記載します。

全ての税理士が対応できるという訳ではありませんが、自法人だけでは難しい場合、社会福祉法人に実績のある税理士の力を借りて自法人の状況を客観的に把握するというのは、一つの有力な方法だと思います。

目次

財務分析の準備をしてくれる

財務分析は会計データを活用します。もし、前提となる会計データが不正確なら正しい分析結果は期待できません。

また、その法人の癖や選択可能な処理が異なっていると分析結果が歪んでしまいます。しかし、税理士なら、前提となる会計データを財務分析に適した形に加工することが可能です。

したがって、分析結果が比較的目的にあった採用しやすいものになります。

特に、日頃会計業務を行っている税理士は有利な環境で比較データが作成できます。

分析結果の取捨選択をしてくれる

財務分析は、数多くの指数があります。しかし、大抵の場合、自法人にとって重要な分析結果は限られています。自法人の特徴を知っている税理士は、自法人が最も向き合うべき課題を表している指数を選択し優先順位をつけてくれます。

健康診断の結果を医師が解説してくれたり、質問できたりするのは、患者にとって有益だということをイメージすると分かりやすいと思います。

選択と集中で分析結果を絞り、解説により自法人の課題を理解できます。

アクションプランを助言してくれる

分析結果を知ることは重要なことですが、改善するための行動ができなければ、問題は解決しません。

税理士は、他法人の事例を知っていますので、自法人にお勧めのアクションプランを助言してくれます。

財務分析と経営改善は、分析結果によるアクションプランの設定が最も重要な要素になります。

例えば、数値だけをみて、人件費を下げたいと言う理由で賞与を一律にカットするのは悪手と言われます。反作用により離職率が高まったり、生産性が下がったりするためです。従業員が前向きな気持ちになれるアクションプランを助言してもらいましょう。

経営改善が客観的になり孤立を防いでくれる

分析結果から誰かが経営改善を提案すると、総論としては賛成されることが多いのものの、経費削減など痛みを伴う改革は、実際に行う段階になると各論として抵抗される場合が多いです。

経営改善は、役員や従業員、場合によっては取引業者などたくさんの人の協力が必要です、利害が対立するどちらかから一方的に主張してしまうと、対立構造になりがちです。誰だって、自分に不利益な条件を一方的に言われるのは嫌なものです。

それでも、改善を進めようとする場合、改善を主張する人が組織内で孤立してしまうことがあります。経営改善を主張する人は従業員です、その従業員が経営改善の為に人件費を下げましょうと提案すると、自分の給料を自分で下げましょうということになり自己矛盾が起きます。

筆者は、在職時に借入金を減らすために、職員の賞与を減らすべきだという提案を理事長にしたことがありますが、他の職員から反発を受けるし、自己矛盾に陥るし、身の置きどころがないような、非常に苦い経験をした思い出があります。

税理士は、客観的な立場で両者に助言できることから、改善の旗を振る人の孤立を防ぎ、第三者的な立場で、客観的に経営改善が進められます。

まとめ

社会福祉法人の幹部は、現場の方々が多いので、現場の肌感覚が重視され、客観的な数値に対して重視しない傾向はあるように思います。

プロ野球の故野村克也監督は、「勝ちに不思議の勝ちあり。負けに不思議の負けなし。」と述べました。もし経営分析に「黒字に不思議な黒字あり。赤字に不思議な赤字なし。」と言い換えると、赤字には何か具体的な原因があると言えそうです。

具体的な原因が特定できれば、改善の可能性が見えてきます。

経営分析は、経営協ドックのような会員なら無料というツールもありますし、経営コンサル的に手厚く有料でやってもらうこともできます。

重要なことは、分析結果そのものでなく、自法人の課題がどこにあるかという分析結果の取捨選択と、課題を解決するための具体的なアクションプランです。

また、どんなに素晴らしいプランであっても、現場が動いてくれなければ、絵に描いた餅となり意味がありません。

筆者のアクションプランにより経営改善が成功した具体例は、以下などです。

・バブル時代の給与規定の等級号俸制の仕組みが事実上破綻していた法人の規程を改定し機能させた事例。

・障害者就労支援事業の飲食事業を生産型から委託販売型に変え、在庫を無くし利益率を向上させた事例。

・ビル型の認可保育所の保育士にインカムを持ってもらい、フロアによる情報の分裂を解消した事例。

・一括購入システムを導入し、同じものを数%安く購入できるようになった事例。

・消費税の一括比例配分方式を個別対応方式にできるように整備し、毎年約30%の税額を削減した事例。

従業員が前向きになる経営改善は、手間をかけ、たくさんの人に理解してもらい、行動してもらう必要があります。

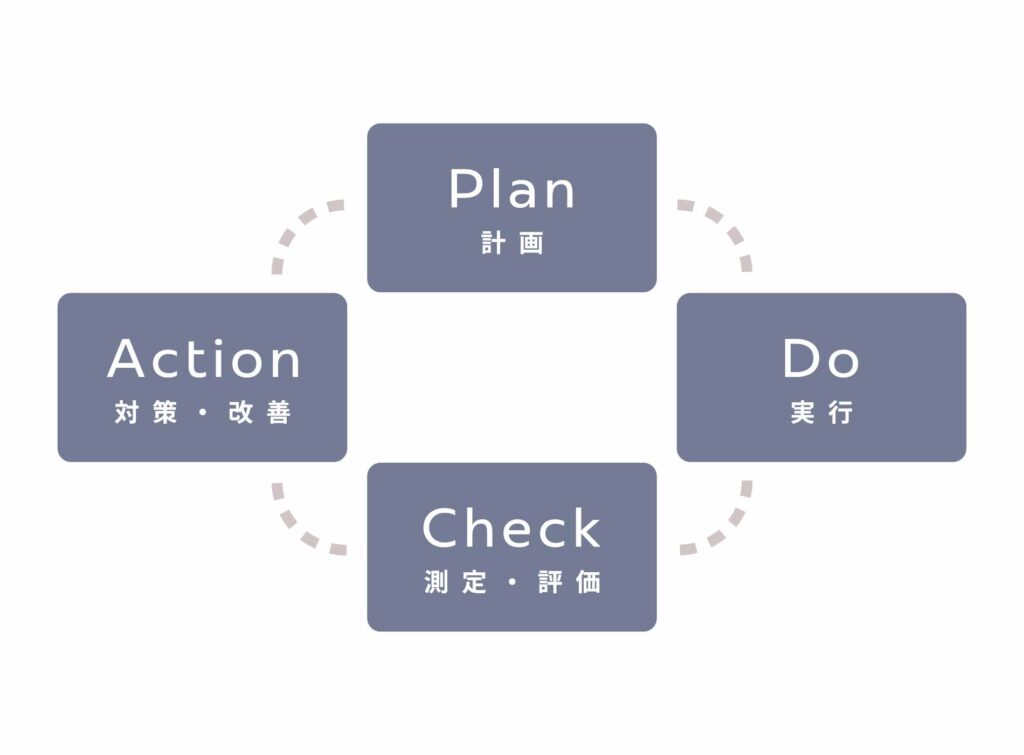

赤字が課題の社会福祉法人は、税理士の力を活用し、計画→実行→評価→改善という自法人の目的に合ったPDCAサイクルを実現させ、赤字の改善を実現させましょう。

当事務所は、クライアントばかりでなく、同業者団体を通して、多くの社会福祉法人の方々と経営改善について議論しています。経営改善にお悩みの法人は、一度ご相談下さい。