社会福祉法人の消費税で最も厄介な特定収入の調整計算を分かりやすく解説!

社会福祉法人の実務をやっていると、消費税の規定の中で、独特の論点が幾つかあります。

社会福祉法人の消費税は非課税になる規定がほとんどですので、間違えても結果的に税額に影響が少なく問題にならないことが多いのですが、逆に税額に影響が出て問題になる規定があります。

今回は、その厄介な特定収入の調整計算の規定を分かりやすく解説します。

目次

厄介な特定収入の調整計算とは?

消費税の納税額は、売上でお客様から預かった消費税と仕入れ(購入)でお店に預けた消費税との差額であることはご理解いただけていると思います。

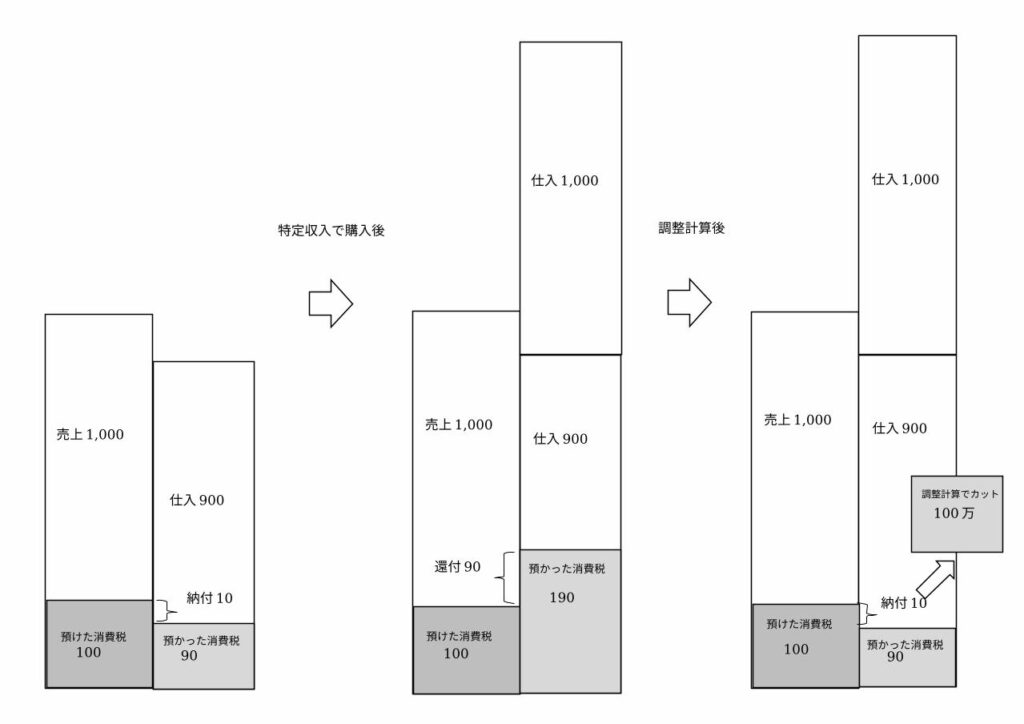

例えば、売上1,000万円の消費税100万円と仕入れ(購入)900万円の消費税90万円の差額10万円を事業者である社会福祉法人が国に納付するイメージです。

一つポイントになることは、仕入れ(購入)時の900万円は、売上で得た資金でも、銀行から借りた資金でも、寄付を受けた資金でも、お金に色は付いていませんので、原則として税額控除できます。

ところで、次のような例はどうでしょうか?

上記の社会福祉法人が、追加で補助金1,000万円をもらい、その資金で1,000万円の機械を購入したとしましょう。

補助金は消費税の対象外で売上になりませんので、売上は1,000万円のままです。仕入れ(購入)は機械を加えた1,900万円になります。

預かった消費税は100万円、預けた消費税は190万円で、差し引き90万円の還付が起きてしまいます。

機械を買うためにもらった補助金で消費税の還付が起きて、結果的に税金で儲けてしまって良いのでしょうか?

さすがにこれは有利過ぎますねという理由で、補助金や寄付金を主な収入源とする社会福祉法人等の特殊法人に規制が入り、補助金で購入した機械の100万円の税額控除を二次的に取り消す調整計算が特定収入の調整計算の考え方です。

この規定は、「国、地方公共団体、公共・公益法人等に対する消費税の特例等」と言われ、税理士試験の消費税の受験生などは、通称「国等の特例」です。「国等」とか「国」など更に省略する方もいます。筆者がお話した中で、一番多い短縮は「くにとう」で、最短は「くに」です。税理士試験業界以外の方は「くにとう」あるいは「くに」で控除されていると言っても何の話か全く分からないと思います。

特定収入の調整計算が間違えやすい3つの理由

なぜ、会計事務所はこの調整計算をよく間違えるのか? 落とし穴が3つあり、「うっかり」というケースと、「そもそも担当者がこの規定を知らなかった」というケースがあります。

この調整計算は、本体の計算とは別の後付けのオプション的な性格なので、意識しないと調整計算ができないという間違えを起こしやすい性質であることが前提としてあります。

特定収入の一つ目の落とし穴

消費税は、税額計算の構造的には株式会社でも社会福祉法人でも基本的には変わりません。

一方、法人税は収益事業課税といって、株式会社と社会福祉法人は税額計算の構造が異なりますので、税理士は注意して申告書を作成しますし、知見のない税理士は仕事を引き受けない方が多いです。消費税だけなら、社会福祉法人の知見がなくても対応できると思われがちです。

ここに一つ目の落とし穴があります。 特定収入の調整計算は株式会社にはない論点で、社会福祉法人など特殊な法人の独特の規定ですのでそのことを知らないと、知らないまま申告書が作成されてしまいます。

知らなければ、間違えます。

申告後に税務署から電話がかかってきて、大騒ぎになるのはこのケースです。

特定収入の二つ目の落とし穴

社会福祉法人は、法人税の申告がなく、消費税のみ申告する法人が一定数あります。そして、課税売上が少ない(基準期間の課税売上高が5,000万円以下)法人が多いため、消費税の申告で一番多いのが簡易課税を選択している法人と言われています。

簡易課税を選択している法人は、特定収入の調整計算から除外されるので、意識しなくて良い文化がクライアントにも会計事務所にも成立する可能性があります。ここに二つ目の落とし穴があります。

何らかの理由で簡易課税から原則課税に変わった時に、調整計算の検討をしないと、調整計算をしないまま申告書が作成されます。

担当者が規定自体は知っていても、うっかり調整計算を忘れるのはこのケースが多いです。

特定収入の三つ目の落とし穴

特定収入の調整計算は特定収入割合というものがあります。特定収入が5%以下であれば、調整計算は除外されます。就労支援施設など生産活動による課税売上が多い社会福祉法人で補助金の割合が少ない法人は、特定収入の調整計算から除外されます。本来調整計算を検討すべき法人が5%基準により結果的に検討しなくても大丈夫なケースがあります。ここに三つ目の落とし穴があります。

施設整備補助金など、何年かに一度大きな補助金が入ると、ある年度だけ特定収入の割合が5%を超えて調整計算が必要になることがあります。このことを知らないと、調整計算をしないまま申告書が作成されます。

障害福祉施設で生産活動売上が減ったことにより、相対的に特定収入割合が上がってしまって調整が必要になるケースもこの落とし穴です。

こちらも、担当者が規定を知っていてもうっかり調整計算を忘れることがあります。

まとめ

社会福祉法人は補助金や寄付金を主な財源とするのが特徴ですので、売上などを財源にして行う仕入れと補助金などを財源とする仕入れを消費税法は区別して考え、株式会社に比べて有利になり過ぎないように調整計算が用意されています。

この規定は社会福祉法人にとって不利な規定です。

また、補助金要綱などを確認すると、補助金要綱の観点でも補助金で儲けることは規制されているものが多く、この調整計算が起こっているかの自治体への報告が義務付けられていることが多いです。もし、調整計算が起きず有利過ぎる状態があれば、補助金を返還する場合があり、消費税の申告書で不利調整をするか又は補助金を自治体に直接返還するかいずれかの選択を迫られることが多いです。

この規定をミスしてしまう会計事務所が多いのは、税額計算の構造上、後付けのオプション的な性質があり、忘れやすいという前提に加え、主に3つの理由があります。

一つ目は、株式会社にない規定であり、株式会社の考えで申告書を作成すると全く気が付かないこと。

二つ目は、選択されているケースが多い簡易課税では調整が対象外であるため、施設拡張などで原則課税になった年度に気づきにくいこと。

三つ目は、特定収入割合が5%以下は調整が免除されており、特殊変動が起こり割合が5%を超えた時に調整計算に気が付きにくいこと。

消費税は取引課税ですので、この補助金や寄付金で何を買うことになっているのか?という観点で1年分の全ての特定収入の取引を区分する必要がありますので、取引が多い場合は要綱や契約書を確認するための時間がかかる場合があります。

当事務所は、この規定の実績が多数ありますので、もし、この規定で心配がある法人はお気軽にご相談下さい。