社会福祉法人の経理規程の全体像と間違いやすい箇所を解説します!

社会福祉法人は必ず経理規程を作成しており、所轄庁の指導監査では隅々までチェックされます。

社会福祉法人の皆さんは、法人開設時にモデル規程を参考に自法人の経理規程を作成したはずですが、そのモデル経理規程には幾つかのタイプがあったことをご存じでしょうか?

今回は、経理規程の全体像とその間違いやすい箇所について解説します。

目次

社会福祉法人の経理規程の制度上の根拠

社会福祉法人の職員の方でも、経理規程の存在は当然のこととして日頃あまり意識していないと思いますが、制度上の根拠を確認しておきましょう。

経理規程は遵守していることは当然のこととして、制定してないだけで文書指摘になります。

好き勝手に経理規程を加工すると指導監査で指導されることになりますが、一旦作成してしまうとそれに縛られますので、許容される範囲で使いやすく工夫することがポイントです。

根拠1:社会福祉法人会計基準の運用上の留意事項

いわゆる課長通知の1管理組織の確立(4)に以下の記載があります。

| 法人は、上記事項を考慮し、会計基準省令に基づく適正な会計処理のために必要な事項について経理規程を定めるものとする。 |

根拠2:社会福祉法人モデル定款

モデル定款の34条の(会計処理の基準)に以下の記載があります。改廃は理事会議案です。

| この法人の会計に関しては、法令等及びこの定款に定めのあるもののほか、理事会において定める経理規程により処理する。 |

根拠3:社会福祉法人指導検査ガイドライン

厚生労働省の指導検査ガイドラインの(2)規程・体制の1に以下のような記載があります。

| 経理規程を制定しているか。 |

| 指摘基準/次の場合は文書指摘とする/経理規程が定められていない場合等 |

社会福祉法人のモデル経理規程の種類

実は、経理規程はいくつかのパターンがあります。自法人がどのパターンを採用したかによってその後の運用が変わりますし、ビフォーアフターが分かった方が良いので、どちらをベースにしたのか把握することをお勧めします。

東社協版と全社協版

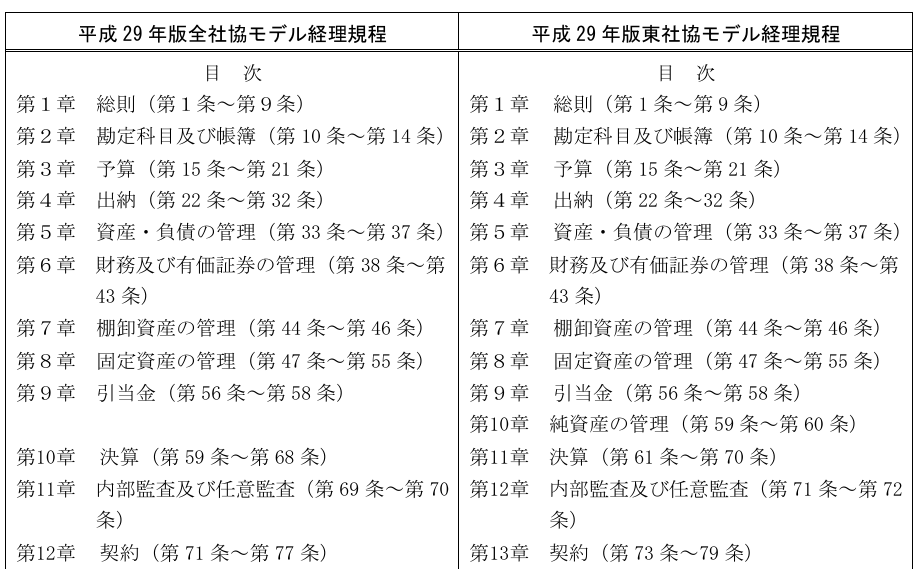

社会福祉法人のモデル経理規程は、発行元によって大きく分けて2つあります。

東京都社会福祉協議会が作成した東社協版と全国社会福祉施設経営者協議会が作成した全社協版です。

どちらの規程を使っても問題ありませんが、若干の相違があります。 自法人がどちらを参照したか分からない方で、一番分かりやすい識別方法は、引当金の章の次に純資産の管理の章があったら東社協版です。次が決算の章になっていたら全社協版です。

小規模法人版

令和2年に厚生労働省が小規模法人向けの経理規程を用意しました。

モデル経理規程は大きな法人でも対応できるようになっているので、小規模法人には必要のない項目が多数あり、削除して整合させるのが大変だったためです。

1法人1~2施設で社会福祉事業のみを行っている規模の法人は、このモデル経理規程をアレンジして使用した方が、効率よく進められます。

会計監査人設置社会福祉法人版

会計監査人の監査を受けている特定社会福祉法人といわれる大規模法人は、経理規程が通常のものと異なります。

幾つか異なる点がありますが、実務上一番影響があったのが、随意契約の金額基準の緩和です。

通常版は、「(1)売買、賃貸借、請負その他の契約でその予定価格が1,000万円を超えない場合」でしたが、監査法人版は「建築工事は20億円、建設技術・サービスは2億円、物品等3千万円」と大幅に緩和された点です。

筆者も改定の前後に社会福祉法人の職員でしたが、この規定の変更により運用が変わりました。

注意すべき点は、入札をしなくて良い随意契約の基準ですので、理事会で決議しなくてよい購入基準とは別です。理事長の購入に関する決裁権限基準は、一般的には定款施行細則にあります。

措置法40条適用法人版

社会福祉法人は出資を受け入れられませんので、資産家から寄付を受け入れて運営するという制度設計になっています。

資産家が土地の寄付をして施設建設をすることはありうる話ですが、ここで土地の簿価よりも時価が高い場合、寄付だったとしても含み益に対して寄付者が課税されます。 これをみなし譲渡課税といいますが、これを非課税にできる規定が租税特別措置法の40条にあります。

この規定を使用したい社会福祉法人は、措置法40条適用法人となり、国税庁の案内のように定款が変わりますので、それに連動して経理規程が通常の法人と異なります。

代表的な見分け方は、モデル経理規程の予算の事前作成で、理事会の承認を得て確定するとなっていたら通常法人で、理事総数の3分の2以上の同意及び評議員会の承認となっていたら40条適用法人です。

参考:国税庁ホームページ 社会福祉法人定款例(租税特別措置法第40条適用版)|国税庁

社会福祉法人の経理規程運用の落とし穴

多くの社会福祉法人は、モデル経理規程をコピペして、最低限のアレンジを加えて使用している法人が多いと思います。その際、コピペによる弊害が何点かあります。いくつかご紹介しますので、事前に知っておくと有益です。

勘定科目

モデル経理規程は、第10条前後に勘定科目は、別表1のとおりとするとあります。

指導検査では、 別表1を見せてと言われたときに見せる必要があります。この時に厚生労働省が作成した勘定科目表の別添え3を転用(準用)していただいて構わないのですが、別添えの3にはないけれども会計ソフトや運用上必要な科目があります。

例えば、仮払い消費税やサービス区分間取引科目などですが、勘定科目をそのままコピペすると経理規程の別表の1と会計帳簿が違いますということになります。

また、性質を挿入して使用する科目が用意されており、〇〇科目はそのままでは使えません。

相違科目を絶対に使用しないなら問題ありませんが、もし、使用するなら経理規程の別表1に何らかの手当が必要です。

小口現金

モデル経理規程は、第27条付近に小口現金の支払いは、定額資金前渡制度によるとあります。

実際の運用は、定額資金前渡制度でなく、随時補給制度が多いため、そのままコピペすると規程と運用が違いますねということになります。

徴収不能引当金

モデル経理規程は、第56条付近に、徴収不能引当金の金額は、これを該当する金銭債権の金額から直接控除するとあり、そのままコピペすると直接控除法となります。

しかし、社会福法人会計基準は、間接法を前提として成り立っていますので、会計ソフトも間接法が設定されていることが多いと思います。

気が付かないと、経理規程と決算書の表示方法が違いますねということになります。

附則

モデル経理規程の附則に、経理規程細則の定め、利用者預り金規程、資金運用規程の作成があります。そのままコピペすると、経理規程細則等を見せて下さいとなり、もし用意していないと経理規程を遵守していませんねということになります。

モデル規程のアップデート

現在所轄庁から公開されているモデル経理規程は、制度改正当時に作成されたもので、実はアップデートされていません。

新設法人が、そのまま転用してしまうと、必要なアップデートを漏らしてしまう可能性があります。

例えば、注記事項の(14)の重要な後発事象の後には、改正により合併の規定が必要ですし、契約書の作成の(6)の瑕疵担保責任は民法の改正により契約不適合責任に改めるべきと指摘されます。

最初の作成時に修正しておくと、指導監査で余計な指摘を受けなくて済みます。

まとめ

(1)経理規程の必要性の根拠を押さえましょう。指導検査ガイドラインで文書指摘項目を把握しておくことが指導検査対策になります。

(2)モデル経理規程のタイプを知りましょう。自法人がどれを参照したのか把握しておくと、ビフォーアフターが分かりますので、制度改正や必要時の経理規程の改定がやりやすくなります。

(3)モデル経理規程をコピペして自法人向けにアレンジして頂いて構いませんが、コピペしてストレートに採用すると、自動的に矛盾する箇所がありますので、注意しましょう。

(4)現在所轄庁から公開されているモデル経理規程は、改正当時に作られたものでアップデートされていません。そのまま、転用すると改正された部分は指摘されることになります。

経理規程は、原則として法人によって自由に改定できますが、法令や会計制度に矛盾しないようにする必要がありますので、変更箇所と範囲はかなり限られています。

ただ、自法人に合ったアレンジをしないと、かなり窮屈な運用を義務付けられることになりますので、なるべく弾力的に自分たちが使いやすい規程にしたいものです。

当事務所は、社会福祉法人会計基準の改正時から、経理規程の支援を行ってきましたので、数多くの実績があり、使いやすい経理規程の改定が可能です。経理規程や指導検査の指摘でお悩みの方は、お気軽にご相談下さい。