ズバリ認可保育園の弾力運用通知(254通知)のポイント!

認可保育園は、現在でも措置費時代のような厳格な資金使途制限があり、通知自体が非常に読みにくいことから、現場の方々は難しい立場に置かれていることがあります。

今回は、筆者が社会福祉法人の認可保育園で経理部長として経験してきた指導検査で見られる肝(ポイント)を社会福祉法人を想定して分かりやすく解説します。

目次

認可保育園の弾力運用通知とは?

いわゆる弾力運用通知とは、基本的には本部統括官(局長)通知である平成27年9月3日府子本254号「子ども・子育て支援法附則6条の規定による私立保育所に対する委託費の経理等について」と同日本部参事官(課長)通知である府子本256号「子ども・子育て支援法附則6条の規定による私立保育所に対する委託費の経理等についての運用等について」の2つの通知を言いますが、まずは、通知の表題の「子ども・子育て支援法附則第6条の規定による私立保育所に対する委託費」とは何だ?という疑問を解消します。

認可保育園は、子ども・子育て支援法27条の規定により施設型給付費の支給を受けるのが基本ですが、附則6条により当分の間、特定保育所に対しては委託費を払い、施設型給付費でなく委託費として扱うための経理のルールを定めたものが弾力運用通知です。施設型給付費収益は利用契約により利用者から入金するので規制はありません(例:認定こども園)が、委託費は自治体から公費として直接入金するので規制が必要なためです。

経理の実務の現場では、前者を254(ニーゴーヨン)通知、後者を256通知と言う人が多く、254通知が最重要となります。

他にも府子本255号「子ども・子育て支援法附則第6条の規定による私立保育所に対する委託費の経理等についての取扱いについて」という通知もあり、3つを合わせる場合もありますが、あまり議論になりません。

引用元:こども家庭庁 254号通知

引用元:こども家庭庁 255号通知

引用元:こども家庭庁 256号通知

254号通知をどうやって理解するか?

254通知は非常に読みにくい通知ですので、自治体や各団体が色々な解説やリストを出していますが、筆者が現職時代から現在まで参考にしていて最も分かりやすかったものとしてお勧めしているのは、福井県社会福祉協議会が公開している以下のリストです。

リストは視覚的に区分されており、この区分を見ながら通知を順番に読むと非常に理解しやすくなります。このリストは非常に優れていると考えており、使用をお勧めしていますので以下、このリストの一部を引用して解説します。

引用元:社会福祉法人制度改革関連|社会福祉施設経営相談室|法人支援部門|総務企画課|組織別に探す|福井県社会福祉協議会

引用元内にある 19 平成29年4月6日付 通知

「私立保育所 委託費等弾力運用チェックリストで該当の有無をチェックできます。」に紹介したリストがあります。

引用元:PDFリスト

254号通知への最大のニーズ

254通知は、大きく分けて3段階の規制緩和をしています。

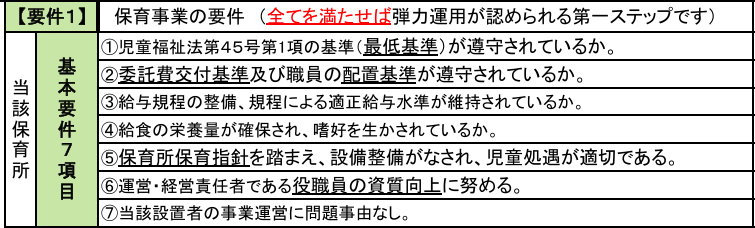

(1)基本7項目の全て要件【要件1】

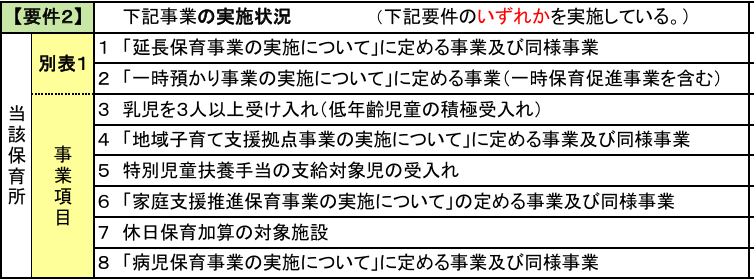

(2)基本7項目要件【要件1】+別表のいずれか1要件【要件2】

(3)基本7項目要件【要件1】+別表1要件【要件2】+サービス向上要件3項目を満たす【要件3】

【要件1】

【要件2】

【要件3】

*図は前項で紹介した福井県社会福祉協議会が公開しているリストより引用

要件1と要件2は大抵の保育園は自然にクリアできていると思いますので、指導検査では主に要件3を点検することが多いです。

課題をクリアした段階が上がる程に規制は緩くなるので、理論的にはどの段階でも良さそうですが、多くの認可保育園の実態としては一番緩和が望める3段階一択になります。

理由は、3段階をクリアした状態でしか本部への繰入ができないためです。本部は制度上設置が必要ですし、理事会開催費用や役員報酬など本部でしか計上できない費用科目があります。

本部拠点では通常事業収益がありませんので、保育園から繰入をしないと支払うお金が確保できません。したがって、第3段階をクリアして本部への繰入をするというのが保育園側の最大のニーズとなります。逆に言うと第3段階をクリアしないと、本部繰入はできないし、他園繰入は制約が大きすぎるので、認可保育園の資金繰りはかなり苦しいものになります。

この記事では第3段階をクリアする法人を想定して解説します。

指導検査でよく見られるポイント

認可保育所の指導検査の頻度は他の事業に比べて高いです。

自治体によっては毎年入ります。筆者が所属していた法人は、保育所が24拠点でしたので、平均で毎年10拠点以上の立ち合いをしていました。

弾力運用の論点で、よく見られる個所は限られていますので、覚えてしまうのが賢明です。

備え付け帳簿

第三段階のサービス向上要件の①に備え付け帳簿があります。

社会福祉法人は社会福祉法45条により計算書類等の備置きが義務付けられていますが、その帳簿類とは別のもので、資金収支計算書、事業区分資金収支内訳表、拠点区分資金収支計算書及び拠点区分資金収支明細書です。

備えている場所の確認と帳簿の中身を確認されます。

苦情の公開

第三段階のサービス向上要件の②に第三者評価の加算の認定又は苦情処理の公開の要件があります。

第三者評価の加算は5年に1度しか望めませんが、本部繰入は毎年必要です。そうなると、後段の苦情の定期的な公開が必ず必要となります。

具体的には、園のホームページに苦情の内容及び解決結果を掲載することが求められ、確認されます。

事前協議

第三段階の前期末支払資金残高の取り扱い規定では、本部に繰入れを行う際には、原則的には所轄の自治体と事前協議が必要です。また、決算時点で委託費の30%を超えて保有することはできません。

毎年12月頃を締め切りに通知が配布されていると思います。事前協議時点では予想の数値でしかなく、3月時点でもう少し繰入をしたいと思っても事前協議で承認された金額以上にはできません。当然、制度内の金額でしか認可されませんので、制度上の上限金額未満、かつ事前協議で承認された金額が上限ということになります。

ただし、社会福祉法人は事前協議を理事会の承認に変えることができますので、その年度内に議決していれば大丈夫で、指導検査ではその理事会議案の議事録が確認されます。

その際、理事会議案の書き方について、自治体が配布している事前協議書のひな型を使用することが推奨されます。事前協議の代わりだからです。

本部に繰入れた金額の使途

256通知の問13に法人本部の運営に要する経費の対象範囲は具体的にどこまで認められるか?とあり、本部拠点の資金収支計算書の大区分科目の人件費支出と事務費支出と記載されていますので、その金額を超えて繰入をすることはできません。

この規定により、認可保育園しかない社会福祉法人は、本部に剰余金を持つことは難しくなります。

指導検査では、園からの繰入額が本部の2つの勘定科目の金額を超過していないか決算書を確認されます。

まとめ

弾力運用通知と言われる254通知のポイントを解説してきました。認可保育園は同一法人内でも自由にお金を動かすことはできません。しかし、本部の役員報酬や赤字拠点の手当て、新規園の開設や設備投資など資金のニーズはあります。

園同士の園間の(他園)繰入もできますが、使い道が限られており使途の管理が必要です。また、繰入規制の他にも貸し借りの規制もあり、資金管理は難しいものになります。

(1)弾力運用通知とは主に3つの通知のことを言い、254通知がメイン、256通知がサブです。

(2)254通知は非常に読みにくい通知ですので、視覚的に区分された筆者お勧めのリストを見ながら読んでみて下さい。

基本7項目の【要件1】+別表1のいずれかの実施【要件2】+サービス向上要件3項目を満たす【要件3】の3つのステージが基本構造です。

(3)保育園側の弾力運用通知への最大のニーズは本部繰入です。

(4)指導検査ではよく見られる個所がありますので、押さえてしまうのが賢明です。

(5)資金収支計算書の備付帳簿は確認されます。

(6)苦情の公表がホームページ上にあるか確認されます。

(7)事前協議に変わる理事会決議があるか議事録を確認されます。

(8)本部繰入の使途が、人件費と事務費の合計額を超えていないか確認されます。

認可保育園の指導検査の会計の現場では、弾力運用通知が中心にありますので、少なくとも上記の内容は見られると考えて頂いた方が良いと思います。

通知を理解することは大切ですが、適切な運用ができなければ意味がありません。 予算の手当ても必要ですので、拠点数が増えれば増えるほど資金の運用は難しくなります。

当事務所は、認可保育園の指導検査の立ち合い実績が多数あります。弾力運用通知でお悩みの法人はお気軽にご相談下さい。