今すぐヤメて!社会福祉法人が税制優遇を失うケース

社会福祉法人は、公益性や非営利性の観点からたくさんの税制優遇が受けられます。

しかし、せっかくの税制優遇も一歩間違えると、取り消されてしまったり、使えなくなってしまったりする場合があります。

おっとうっかり。今回は、そんなもったいな過ぎる代表的な例を3つ紹介します。

目次

みなし寄付金の取り消し

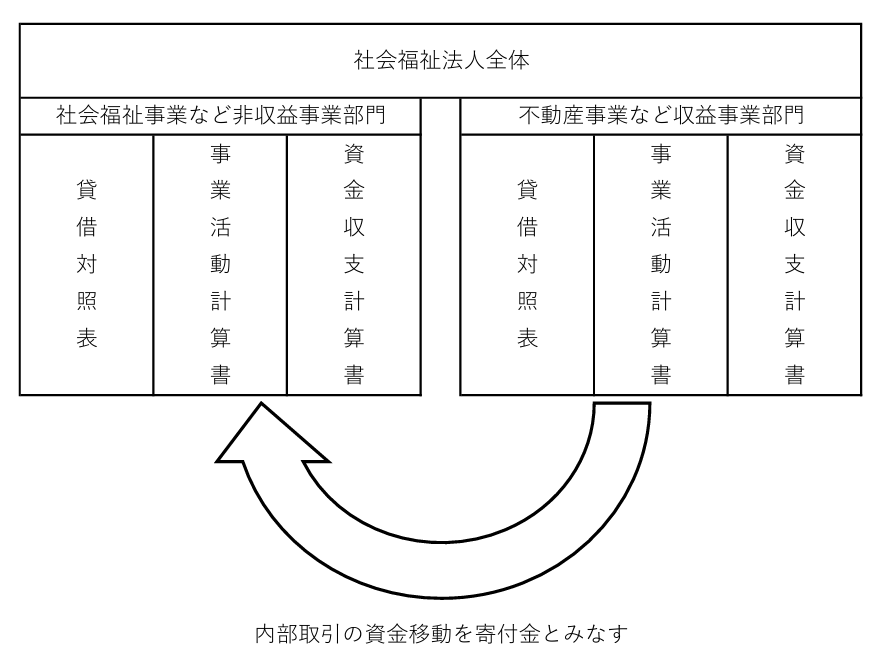

社会福祉法人は、収益事業を行うことができます。

社会福祉法人は法人の外部に寄付をすることはできません。

収益事業は、非収益事業を助けるために行う事業ですので、儲かったお金は目的に従い非収益事業に渡さないといけません。

収益事業は非収益事業と違い法人税を払いますので、本来なら収益事業の課税後の利益を非収益事業に渡すべきです。

しかし、社会福祉法人は税制優遇として、非収益事業から収益事業に移動した資金(内部取引)を外部に行った寄附とみなして、経費(損金)にすることができます。

これを一般的に「みなし寄付金制度」ということがあります。

この内部取引は、寄付金でない内部取引を外部へ寄付金とみなしますので、本来の寄付金の規定が適用されます。

寄付金は現金主義ですので、現金取引のない寄付金はなかったものとして否認されます。

例えば、3月に寄付契約を締結して未払金に計上し、実際の現金支払(入金)は4月というケースです。収益事業の会計処理は残りますが、現金取引がないため税金計算では否認されます。

帳簿上の仕訳だけでなく、現預金を3月末までに振り替えておけばよかったのです。非常に勿体ない事例です。

措置法40条の取り消し

一旦非課税の恩恵を受けた後に、その恩恵が取り消される事例です。

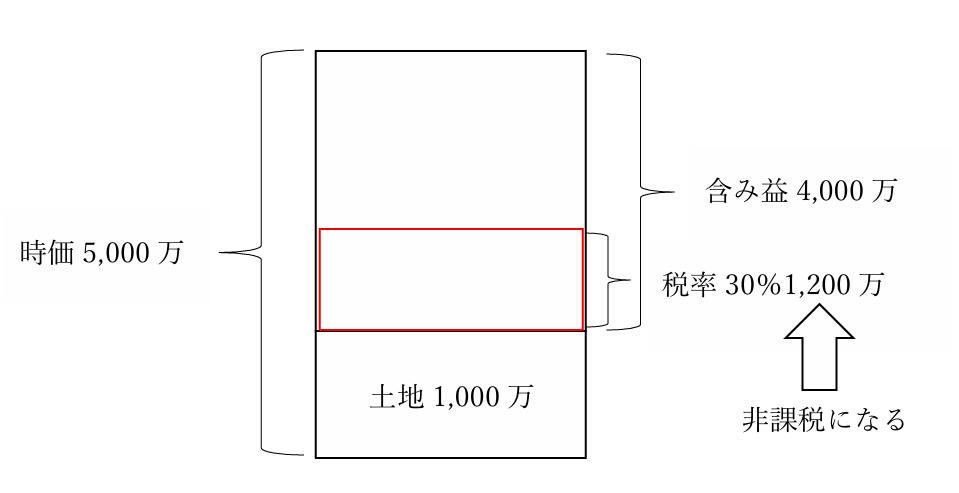

社会福祉法人は資産家から土地などの寄付を受けて設立することが前提となっています。

例えば、資産家が昔1,000万で買った土地(現在の時価5,000万)を社会福祉法人に寄付したとします。

もし、資産家が土地を売ってから寄附したら5,000万円が寄付できますので、国は資産家が5,000万円を売ってから寄付したと考えます。

もし売れば売却益が4,000万円出ますので、国は含み益に税金を取りに来ます。それを、みなし譲渡課税ということがあります。

例えば、税率が30%とすると1,200万円です。

しかし、資産家は土地を寄付したたけで、1,200万円の税金を納めるお金を用意できません。これでは、資産家は社会福祉法人に寄付をしなくなってしまいます。

そこで、国は、土地が社会福祉事業に使うことが約束されれば、この1,200万円の税金を免除する規定を用意しました。これがいわゆる「措置法40条」という非課税規定です。

この非課税は、寄付した先の社会福祉法人が私の土地を社会福祉事業に使用することが条件ですので、社会福祉事業以外に使用した場合は、1,200万円が後からでも課税されます。

一度も社会福祉事業に利用しなかった場合は寄付者に、一旦社会福祉事業に使用した場合は社会福祉法人に課税されます。

寄附優遇を受けた資産の用途を変更しなければよかったのです。

用途変更はお金が入ってくるわけではないので、税金を払うお金を別に用意しなければなりません。歴史のある法人は、資産の用途変更には注意して下さい。

寄附控除の不認定

社会福祉法人に寄付をすると株式会社などに寄付をするより節税効果が高い有利な規定が用意されており、大きく分けて2つの制度があります。

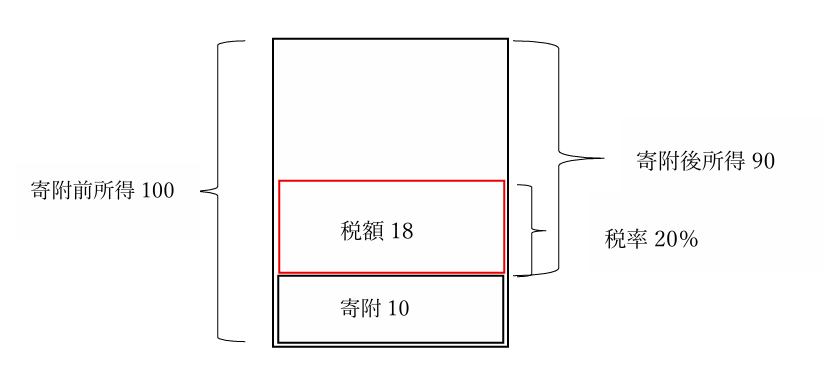

例1:所得控除

原則的な考えは所得控除といい、例えば、私が100万円の所得のうち10万円を寄付し、税率が20%の場合、以下のようになります。

(1)100×20%=20万

(2)(100-10)×20%=18万

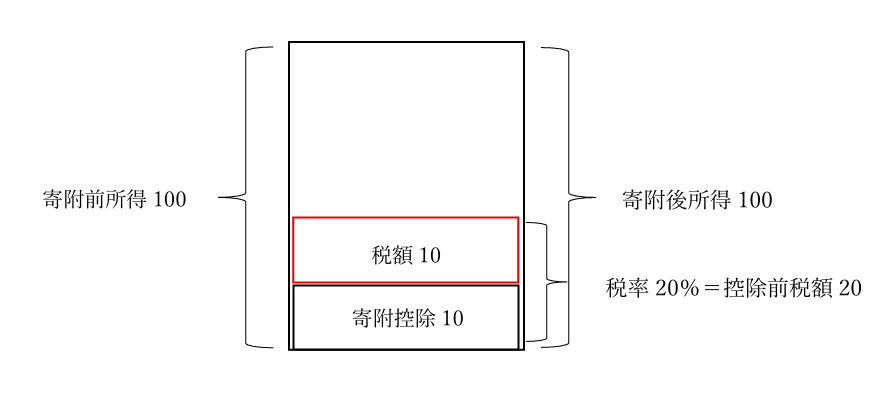

例2:税額控除

要件はありますが税額控除という考え方もあります。

(1)100×20%=20万

(2)20万-10万=10万

税額控除の方が有利になることが多いことがお分かり頂けたかと思います。

引用元:税額控除等|厚生労働省

不認定になるケース

社会福祉法人であれば、所得控除は無条件に認められますが、税額控除は認可が必要です。認可されれば認可団体として公表されます。

この認可に関する勿体ない例は、国と地方(都道府県・市区町村)の全ての認可が必要なのに、そのことを知らずに国税の認定は受けているものの、自治体の条例指定を受けていない社会福祉法人がありました。

その場合、国税である所得税は税額控除が認められますが、地方税は認められないことになります。

法人が寄附控除受けられますと寄付者に広報しながら、実際は、地方税について控除が受けられないのは法人の信用問題になりかねません。

単に手続きをすれば良かったのですので勿体ない事例です。

まとめ

今回は、社会福祉法人が本来受けられる税制優遇を不本意に受けられなくなる事例を3つ紹介しました。

(1)みなし寄附の移動は現金主義なので3月末までに行って下さい。

(2)社会福祉事業に使用している固定資産の用途変更は、取得時の経緯を確認してから行って下さい。

(3)寄附控除の認定を受ける場合には、国税分だけでなく、地方税分も行って下さい。

当たり前の、お話として、社会福祉法人は社会福祉事業を行っているからたくさんの税制優遇が受けられます。

重大な不正などにより、所轄官庁が社会福祉法人の認可取り消しや事業所の停止などを行えば、その時点で税制優遇は失います。

社会福祉法人の税制優遇は隠れた補助金とも言われ、優遇を受けるための条件は厳しくて当然と考えられています。税制優遇規定はたくさんあり、かつ複雑です。「知らなかったやうっかりを避けて、当法人にとって、どの優遇措置を利用するのが最適か?」を考えましょう!

将来はチャットGPTが解決してくれるかもしれませんが、現在は社会福祉法人に特化した税理士に相談するのが、費用対効果の面で最も賢明だと思います。

当事務所は、社会福祉法人のもったいないを防いできた実績が多数あります。様々なケースがありますが、あれ、何かおかしい事態に巻き込まれたら、お気軽にご相談下さい。