図解で詳しい「消費税法基本通達 6-7-5」 社会福祉関係の非課税範囲

消費税の非課税規定は、過去の記事で取り上げてきましたが、今回は社会福祉法人にとって一番重要な非課税規定である消費税基本通達6-7-5についてクローズアップして解説しますので、社会福祉法人の方々は、是非完璧にして下さい。

目次

基本通達の基礎知識

まず、議論の前提となる基礎知識です。

基本通達とはどのようなものかを理解しましょう。

基本通達とは、国税庁が法令を解釈するための指針であり、法令でないため国民は拘束されることはありませんが、税務職員は拘束されて税務行政を行いますので、間接的には国民に影響があります。

通達は国民宛に発令された文章ではありません。

時々、通達に書いてあることを根拠に、杓子定規にそれが当然であるかのように主張する方がいますが、昭和44年に基本通達が整理された時の国税庁長官から下級官庁に指示された解説文に、法人税の基本通達の役割が説明されており、通達に書いていることは杓子定規には当然でないということが分かります。

「この通達の具体的な運用に当たっては、法令の規定の趣旨、制度の背景のみならず条理、社会通念をも勘案しつつ、個々の具体的事案に妥当する処理を図るように努められたい。いやしくも、通達の規定中の部分的字句について形式的解釈に固執し、全体の趣旨から逸脱した運用を行ったり、通達中に例示がないとか通達に規定されていないとかの理由だけで法令の規定の趣旨や社会通念等に即しない解釈におちいったりすることのないように留意されたい。

通達は法令に反しない様に作成されていますが、国民にとっては法令でなく、法令解釈の目安です。くれぐれも法令解釈は通達の記載よりも法令の趣旨や社会通念等に即した解釈が優先されます。 知っておいて損のない知識です。

通達6-7-5の位置関係

通達6-7-5は消費税法の非課税規定の説明ですので、非課税全体の位置関係を把握しないと、どこを説明しているのか迷子になります。

まず、全体の中の位置関係を把握しましょう。

通達6-7-5は、ズバリ黄色のマーカの部分です。

それ以外の部分はこの通達には関係ありません。

≪図解1≫消費税非課税規定の別表2

| 1,土地取引 |

| 2,有価証券取引等 |

| 3、利子を対価とする金銭の貸付取引等 |

| 4,イ、日本郵便株式会社等が行う郵便切手類 ロ、地方公共団体が行う証紙取引 ハ、物品切手等取引 |

| 5,イ、国等が行う法令に基づく手数料 ロ、イに類する取引 ハ、裁判所手数料等 二、外国為替業務に係るもの |

| 6,健康保険法等に基づく取引 |

| 7,イ、介護保険法に基づく取引 ロ、社会福祉法2条に規定する社会福祉事業、更生保護事業として行われる取引 ハ、ロに類するものとして政令で定めるもの |

| 8,医師等による助産に係る取引 |

| 9、埋葬料又は火葬料を対価とする取引 |

| 10、身体障害者物品の取引等 |

| 11、学校教育法等に規定する教育取引 |

| 12、学校教育法等に規定する教科用図書の取引 |

| 13、住宅の貸付取引 |

通達6-7-5の内容

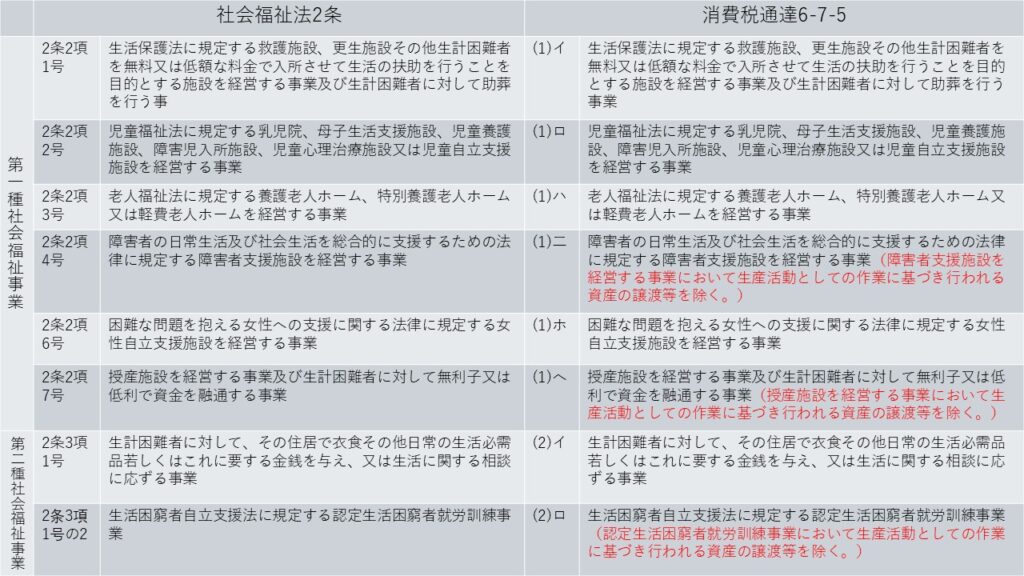

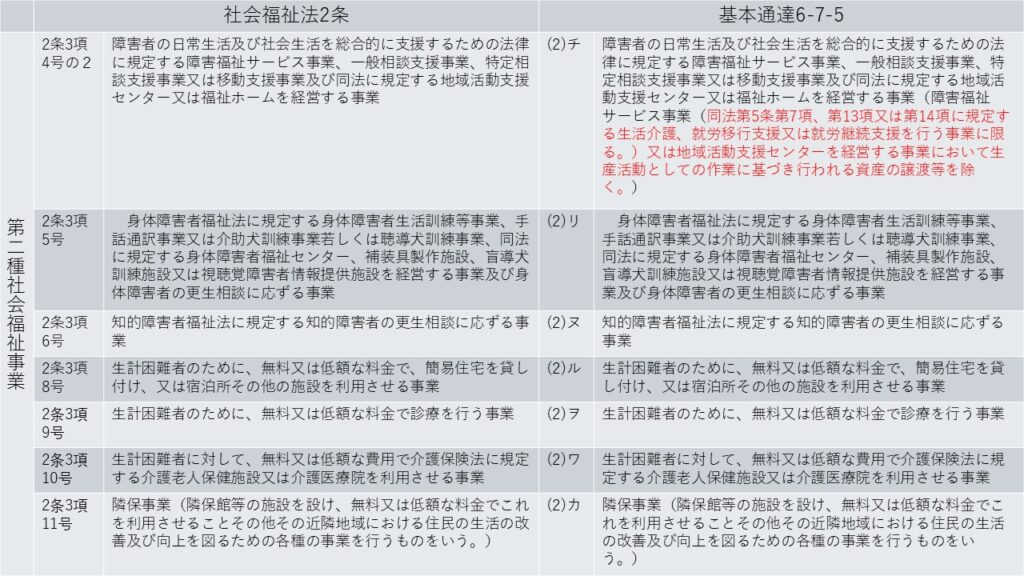

通達6-7-5の趣旨は、主に社会福祉法上の社会福祉事業は非課税ですと説明しているものです。

しかし、一部社会福祉事業でも非課税にならないもの(赤字部分)もあるし、逆に社会福祉事業でないがこの規定で非課税にしているもの(青字部分)もありますので、比較した図解を作成しましたので、各項目を把握しましょう。

消費税の世界で多少アレンジしており、アレンジが優先ですので、違う部分だけを把握すれば、あとは社会福祉法の社会福祉事業=非課税という理解ができます。

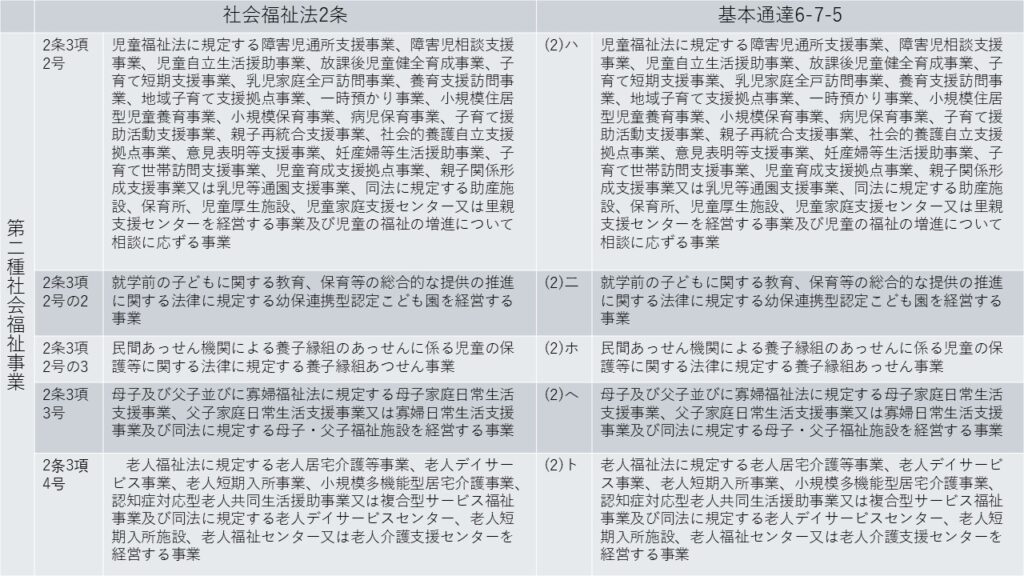

≪図解2≫社会福祉法2条と基本通達6-7-5の比較

一方、社会福祉法2条には次のものは社会福祉事業に含めないと明示しています。

≪図解3≫社会福祉事業に含めないもの

| 1,更生保護事業法に規定する更生保護事業 |

| 2,実施期間が六月(前項第十三号に掲げる事業にあっては三月)を超えない事業 |

| 3、社団又は組合の行う事業であって社員又は組合員のためにするもの |

| 4,第二項各号及び前項第一号から第九号までに掲げる事業であって常時保護を受ける者が、入所させて保護を行うものにあっては五人、その他のものにあっては二十人(政令で定めるものにあつては、十人)に満たないもの |

| 5,前項第十三号に掲げる事業のうち、社会福祉事業の助成を行うものであつて、助成の金額が毎年度五百万円に満たないもの又は助成を受ける社会福祉事業の数が毎年度五十に満たないもの |

個別法で定員が20人未満でも社会福祉事業になるものは良いのですが、小規模保育事業のように社会福祉事業から外れて公益事業になってしまうものもあります。

この定員除外基準により外れる可能性ある社会福祉事業は、社会福祉法施行令1条に規定する認定生活困窮者就労訓練事業や小規模保育、政令に規定のない病児保育事業などです。

非課税の要件は社会福祉法に規定する社会福祉事業ですから、社会福祉法で社会福祉事業から除かれるこれらのものは、この非課税の規定は使えないと解釈できます。

一方、定員による除外規定の趣旨は認可や設置に関する手続きを簡素化する規制緩和であり、消費税の非課税の趣旨は社会政策的な理由です。

また、消費税基本通達6-7-5の社会福祉事業では、≪図解3≫の除外規定については想定がありませんし、除外された事業は社会福祉事業に類似する事業であることは間違いありませんので、非課税としての取り扱いを継続してもよさそうな気がしますが、社会福祉事業に類する事業で手当てされない限り非課税から外れてしまうと解釈される可能性はあります。事例としては、極めて稀です。

具体事例の検討

今回の論点の範囲で、いわゆる小規模保育事業を使って具体事例の検討をしたいと思います。

小規模保育事業は図解2で社会福祉法2条3項2号、基本通達6-7-5の(2)ハにより非課税となります。ただし、定員が10人未満のものは図解3の(4)にあるように社会福祉事業に含まれません。公益事業になります。

では、課税関係はどのようになるのか?

結論は小規模保育事業は非課税です。

定員が10名以上の小規模保育は図解2の基本通達6-7-5の(2)ハにより社会福祉事業として非課税と考え、定員が10名未満の小規模保育は、社会福祉事業でないので上記の非課税規定が使えないと考えられます。このことをもって、課税だという見解を示すコメントやネットの記事がありますが、筆者はその見解は必ずしも正しくないと考えています。

確かに、定員が10名未満の小規模保育は、社会福祉法上は社会福祉事業ではありませんし、この非課税規定は使えないと解釈できますが、一つの非課税規定が使えないから直ちに課税になるとは限りません。 別の非課税規定が使えれば非課税になるからです。

消費税法施行令14条3項6号に、子ども・子育て支援法の規定に基づく地域型保育給付費の支給に係る事業として行われる資産の譲渡等(法別表第二第七号ロに掲げるものを除く。)は社会福祉事業に類するものとして非課税である。

とあります。

地域型保育給付費事業は、「小規模保育事業」「家庭的保育事業」「事業所内保育事業」「居宅訪問型保育事業」の4つの事業類型で小規模保育事業を含みます。

定員10名以上の社会福祉事業のものを法別表第二第七号ロに掲げるものとして括弧書きで除くと、定員9名以下の小規模保育はこの規定により非課税と文理解釈できます。これが筆者が課税判断が誤りだと考える理由です。

まとめ

社会福祉法人の消費税の非課税判定は規定量が多くとても難しいです。 次の順番で検討すると良いと思います。

(1)社会福祉事業に関係なく、使える非課税規定

(2)社会福祉事業だから使える非課税規定

(3)社会福祉事業でないけど介護保険法など類似法令に基づき使える非課税

(4)社会福祉事業でないけど社会福祉事業に類する事業として使える非課税

今回は、(2)を完璧に押さえましょうという趣旨でした。

具体的事例は、(2)から漏れたものが直ちに課税なのでなく、たとえ漏れたとしても再び(4)で非課税になるという例です。(4)まで検討しないと正しい税務判断はできませんのでご注意ください。

数千円から数万円レベルの判定は、さほど税額に影響がないので問題になりませんが、一つの取引で数千万レベルの判定は、場合によって大きな問題となりますので、知見のある税理士の力を借りて、日頃から安心確実なものにしておくことをお勧めします。

当事務所は、社会福祉法人の税務に関して数多くの実績があります。消費税でお悩みの方は、お気軽にご相談下さい。