社会福祉法人の職員用駐車場の固定資産税も非課税?

社会福祉法人の職員用駐車場の固定資産税は課税か非課税か?という悩ましい論点を取り上げたいと思います。

課税実務的な話と条文理論的な話には若干の乖離があり、税理士や弁護士によっても見解が分かれがちな論点です。

個人的な見解を織り交ぜて展開していきますが、疑問が残る論点で、専門家によっても見解が異なる可能性があります。一つの参考意見としてお読み下さい。

目次

課税実務の現状

社会福祉事業の用に供する固定資産については、登録免許税や不動産取得税、固定資産税が非課税となる場合があり、都道府県が発行する事業共用証明書(非課税証明書)が必要な場合がありますが、注意すべき公開情報があります。

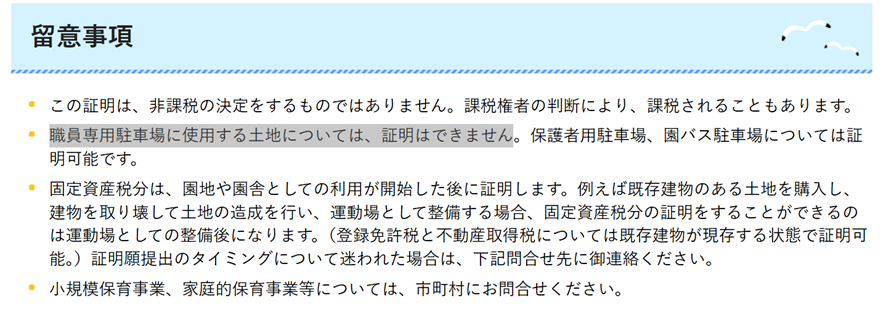

宮崎県のホームページ上の留意事項に「職員専用駐車場に使用する土地は、非課税は証明できません。」とはっきり明記しています。

また、他県で職員用駐車場の非課税証明の申請が拒否されたというような話を、同業者団体の他県の税理士から聞いたこともあります。

現状の課税実務に於いて、職員専用駐車場は非課税でないと考えている所轄庁があることが分かります。

税額の決定プロセスについて

予備知識です。

税額の決定と聞いて、何の話かと思われる方も多いと思いますが、税額を決定する人は「我々国民(納税者)」であることもあるし「租税行政庁(課税庁)」であることもあります。

理論上の話ですが、少しだけその歴史的な背景を説明します。

大日本帝国憲法から現在の憲法に変わった時に、主権者が我々国民に変わりました。

主権者である国民は、憲法29条により財産権が侵害されないことが保証されています。しかし、租税は国民の財産権を侵害する場合がありますので、憲法30条と84条によって法律の定めによるところによってのみ課税されることが主権者である国民の権利として保証されています。

つまり、主権者である我々は、我々の(我々が選んだ人が)決めた法律によってのみしか課税されません。言い換えれば、税務当局の解釈は法令の定めの範囲内のみ許され、法律の定めにない解釈によって課税することは許されません。

「代表なければ課税なし」という言葉は、自分で納める税額を自分で決める権利を有するという意味です。これが、申告納税制度の仕組みで、所得税や消費税などは自分で申告して自分で納税額を確定できます。

皆さんも「確定申告」という言葉を聞いたことがあると思います。この「確定」は自分の税額を自分で申告して自分で確定させるという意味です。

それに対して、大日本帝国憲法時代には賦課課税方式を採用していました。租税行政庁が納付税額を確定する方式です。

固定資産税は現在でもこの賦課課税方式を採用していて、税額の決定権は我々国民(納税者)でなく租税行政官庁にあります。したがって、理論上は、職員専用駐車場が租税行政官庁に課税だと判断されれば、納税者の見解がどうであれ、税額が確定して課税さることになります。

実務上は納税者が提出したデーターに基づいて課税庁が税額を確定しますので、申告納税制度と同じように見えますが、法律上の意味合いは異なることになります。

条文解釈

復習論点です。

過去記事:社会福祉法人の固定資産税はどこまで免除されるの?|立花淳一税理士事務所

非課税の根拠条文は、「固定資産税は次に掲げる固定資産については課すことができない。」と記載のある地方税法の348条です。

課税できない固定資産の書き方は3つあり、社会福祉法人の資産は(3)であることは以前の記事に書きました。

(1) 直接△△の用に供する固定資産

(2) もっぱら△△の用に供する固定資産

(3) △△の用に供する固定資産

定められた社会福祉事業の用に供していれば良く、直接でなくても、もっぱらでなくても非課税でよいと文理解釈できます。

ケーススタディー

こんな時はどうなるのだろう?という一例です。

ケース1

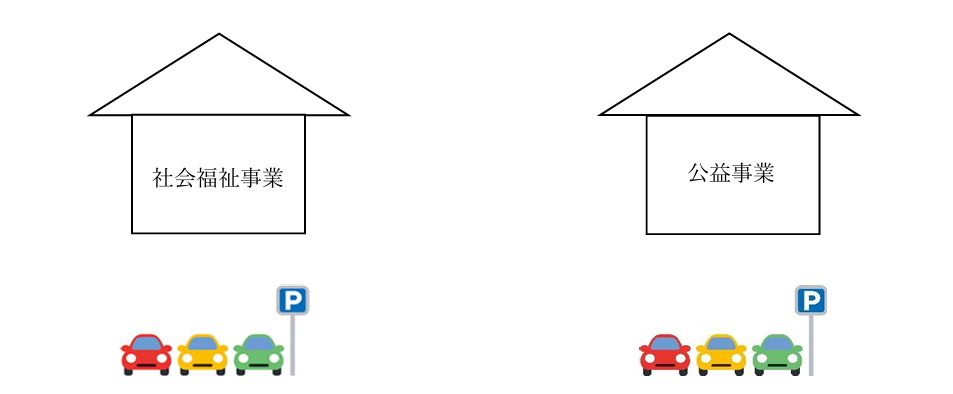

社会福祉事業と公益事業を別の場所で行い、それぞれ職員専用の駐車場と利用者用駐車場を有していた場合は、公益事業の駐車場は非課税の理由がありませんので課税されます。問題になるのは社会福祉事業施設の駐車場です。

現在の課税実務の情勢から言うと、利用者用駐車場以外は課税される可能性が高いです。職員専用部分が区分されていれば区分通りに、区分されていなければ職員専用部分が明確でないので、課税庁の見解次第になります。

ケース2

社会福祉事業と公益事業を同じ建物で行い、職員専用の駐車場と利用者の駐車場がある場合も問題になります。

こちらも、公益事業部分は課税されるべきですが、社会福祉事業部分も課税される可能性が高いです。

公益事業部分や職員専用部分が区分されていれば区分通りに、区分されていなければ課税税部分が明確でないので、課税庁の見解次第になります。

意見

ケース1でもケース2でも社会福祉事業部分の駐車場が課税されるという見解は、地方税法348条の上記(3)に該当しないという解釈になります。つまり、駐車場が社会福祉事業の用に一切使っていないからということになりますが、果たしてそうなのでしょうか?

「もっぱら」の要件も「直接」の要件もない(3)は、逆に言うと「時々社会福祉事業の用に使う」でも「間接的に社会福祉事業の用に使う」でも良いと解釈できると考えられます。

例えば、入所型の施設で緊急事態が発生し、夜中に職員が自宅から自動車で施設に向かうことは想定できます。常時利用するわけではありませんが、時々社会福祉事業の用に供していると言えないのか疑問が残ります。

或いは、郊外の社会福祉施設で、公共交通機関が事実上利用できないような環境は想定できます。もし、必要最低限の職員用の駐車場や駐輪場を確保しなければ、通勤に支障が生じ、社会福祉事業を行う人員の確保ができなくなってしまいます。間接的に社会福祉事業の用に供していると言えないのか疑問が残ります。

職員用の駐車場は、一般的には事業共用されていると解釈され、社会福祉事業に一切使っていないプライベートな使用だと言い切る方が不自然な気がします。

確かに、労働基準法の「通勤費は自己負担の原則」から言えば、駐車場利用料は本人負担というのはあり得ますが、それを言ってしまうと、ほとんどの社会福祉施設は、給食設備で職員分を作りますので、給食設備が課税されるべきとなりますが、聞いたことがありません。

実務上、食堂施設で、職員専用部分があれば課税で、利用者共有なら非課税という事が良く言われますが、駐車場も専用区分使用なら課税、共有使用なら非課税という区分の問題にしてよいのか?という疑問が生じます。

もしそうであれば、課税要件が法令にある使用の実態でなく、法令にない管理方法の実態になるという新たな問題が生じると思います。

まとめ

固定資産税の非課税論点は、職員用の設備はしばしば問題になります。

課税実務上は、課税庁に「職員専用駐車場は課税する」と決め打ちされている傾向があります。

固定資産税は賦課課税方式と言い、税務官庁が一方的に税額を確定でる仕組みになっています。

社会福祉法人の固定資産に限って言えば、非課税の条文上、定められた社会福事業に使っていれば良く、「もっぱら」や「直接」の要件はありません。

非課税条文にある使用の実態でなく、条文にない管理方法により課税されてしまう可能性があります。固定資産のネーミングは誤解の無いように、職員用○○でなく、保育士用○○や利用者用〇〇など社会福祉事業に使用している事が分かるように工夫しましょう。

固定資産税の調査は、税務署の調査と違い、穏やかな印象があります。それでも、もし、調査があった場合には、調査官に誤解されないように、定められた社会福祉事業のために使っていることのエビデンスと社会福祉事業を行う上で無くてはならない固定資産であることの主張をするをお勧めします。

当事務所は、社会福祉法人の固定資産税の税務調査の実績が数多くあります。固定資産税の課税問題でお困りの方はご相談下さい。