指導?社会福祉法人の役員報酬規程と総額規制を徹底解説!

「この頃都に流行るもの…」社会福祉法人の指導監査を長年、毎年受けていると、指導箇所に流行り廃りがあることに気が付きます。

昔は言われなかったのに最近やたらに指導されたり又はその逆だったり…。

所轄官庁内の研修や今年の監査方針によるものかもしれませんが、受ける側からすると「なぜ今更そこ?」と不思議な印象を持ちがちです。

例えば、役員報酬規程に、『全理事の報酬総額は年〇〇万円以内とする』という一文は入っていますか?

今回は、令和6年度の指導監査で全国的に指導が目立った「役員報酬の総額規制」について、徹底解説します。

目次

国が規制したい「役員報酬」の正体

国がもっとも警戒しているのは、役員が自分たちで報酬を自由に決めてしまう「お手盛り」の状態です。公費を受け取る社会福祉法人は、民間事業者に比べて不当に高額にならないよう、透明性の確保(=公開)が義務付けられています。

【監査における3つのチェックポイント】

① 民間事業者と具体的に比較検討しているか?

② 評議員会で承認を受けているか?

③ 支給基準及び報酬総額を定めて公表しているか?

なぜ「支給基準」だけでなく「総額」の規制が必要なのか?

例えば、監事は2人以上何人でも就任できますので、支給基準を「年100万円」として、総額の上限を「300万円」としておけば、監事は3人までしか100万円の報酬を払えないというブレーキが働きます。

また、理事と監事の枠を分けることで、理事が監事の報酬枠を横取りするような事態も防げるためです。

法的な根拠

※規程整備の際の根拠としてご参照ください。

社会福祉法

役員報酬の根拠は社会福祉法第45条の35の1項から3項及び45条の34の1項3号にあります。

社会福祉法上のポイントは以下の4つです。

| 1,不当高額の禁止:理事、監事及び評議員(以下「役員等」)の報酬等は、厚生労働省令に定めるところにより、民間と比べ不当に高額にならないような支給基準を定めなければなりません。 |

| 2,評議員会の承認:役員等の報酬等は、評議員会の承認を受けなければなりません。変更も同様です。 |

| 3,基準遵守:評議員会の承認を受けた支給基準によって、支給しなければなりません。 |

| 4,情報の公表:役員報酬等の支給基準を公表しなければなりません。(注) (注)指導監査ガイドラインでは、役員等の区分毎の報酬等の総額を公表するとあります。 |

一般法準用

社会福祉法第45条の一般法の準用に関するポイントは2つです。

| 1,評議員の報酬は、定款で定めなければならない。 |

| 2,理事と監事の報酬は、定款で定めないときは評議員会の決議で定める。 |

評議員の報酬は必ず定款で定めますが、理事と監事は必ずしも定款で定める必要はありません。モデル定款に従って定款で定めている法人も多いです。

社会福祉法施行規則(指導監査ガイドライン)

| 施行規則2条42 理事、監事及び評議員に対する報酬等の支給の基準においては、以下の4点を定めるものとされています。 |

| ①勤務形態: 常勤・非常勤別などの区分 |

| ②算定方法: 基礎額、役職、在籍年数など |

| ③支給方法: 支給時期や手段 |

| ④支給形態: 現金・現物別など |

【実務上の注意点】

「評議員会の決議で定めた総額の範囲内で決定する」という規程や、「職員給与規程を準用する」という定めは認められません。ただし、評議員会が役職ごとの1人当たり上限を定めた上で、個別の金額決定を理事会(監事・評議員分は評議員会)に委ねる形式は認められます。

モデル定款例

評議員に関しては総額規制と支給基準があり、支給基準だけを別に定めることが分かります。

| (評議員の報酬等) 第八条 評議員に対して、<例:各年度の総額が○○○円を超えない範囲で、評議員会において別に定める報酬等の支給の基準に従って算定した額を>報酬として支給することができる。 |

理事及び監事に関しては、別に定める支給総額の範囲内で、に加えて、別に定める報酬等の支給基準とありますので、原則として2つの項目を別に定める必要があります。

| (役員の報酬等) 第二一条 理事及び監事に対して、<例:評議員会において別に定める総額の範囲内で、評議員会において別に定める報酬等の支給の基準に従って算定した額を>報酬等として支給することができる。 |

「モデル規程」をそのまま使うリスク

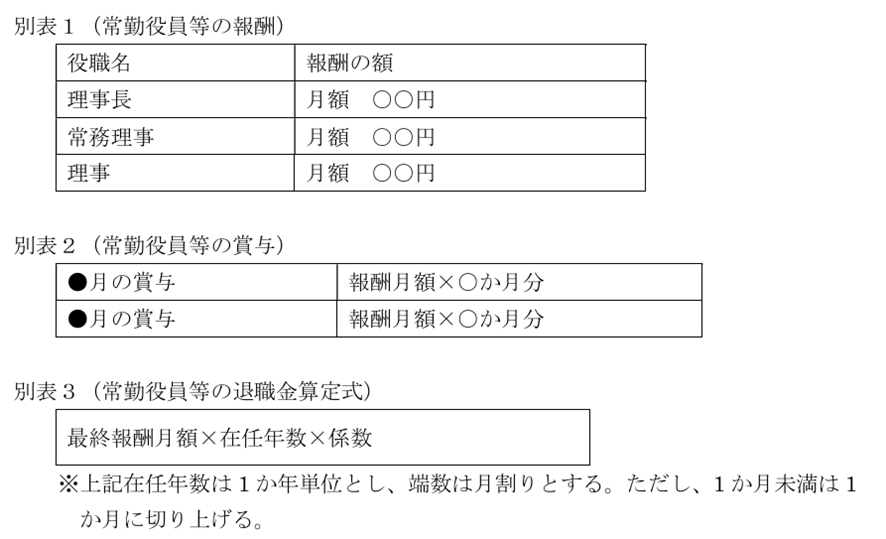

全国社会福祉法人経営者協議会 制度・政策委員会が平成28年9月13日版として作成した以下のモデルの役員報酬規程内には総額規制に関する記載がありませんでした。このモデルを参考にした多くの社会福祉法人が総額規制をしていないため、指導監査で指摘されることが多くなった一つの原因になった可能性があります。

| (常勤役員等の報酬等の算定方法) 第3条 常勤役員等に対する報酬等の額は、次の各号による報酬等の区分に応じて定め るものとする。 (1)報酬については、別表第1に定める額 (2)賞与については、別表第2に定める額 (3)退職手当については、別表第3に定める算式により算出される額 (4)通勤手当については、職員給与規程第○条の規程に準ずる額 |

一方、多くの自治体が公表しているモデル役員報酬規程には、総額表示があります。

| (報酬等の額の算定方法) 第4条 評議員には、定款第○条で定める金額の範囲内で、報酬を支給することができる。 2 個々の評議員の報酬は、別表1に定める額とする。 3 この法人の全理事の報酬総額は、年間〇〇万円以内とする。 4 この法人の全監事の報酬総額は、年間〇〇万円以内とする。 5 この法人の常勤役員の報酬月額、賞与及び退職慰労金は、別表2に定める額とする。 |

注意点

- ① 報酬等には、報酬の他、賞与、退職手当を含みます。交通費等実費請求額は除くことができます。

- ② 監事の報酬が総額しか定められていないときは、監事の総意で山分けができます。

- ③ 不当に高額でないことは法人に説明責任があるため、何らかの検討の事実が必要です。検討のプロセスは問われません。

総額規制の問題点と退職金

規制されるべき役員の報酬には「役員の退職手当」も含まれます。ここが実務上の難所です。

退職手当は臨時で高額になるため、総額設定に含めていないと、いざ支払う際に上限を超えてしまう恐れがあります。かといって多めに設定しすぎると規制の意味が薄れるため、「退職手当を別枠にする」などの工夫が必要ですが、既存のモデル規程ではこの手当てが不十分なケースが目立ちます。

役員退職金を支払う法人は注意が必要です。

まとめ:指導監査で「指摘」を受けないための4つのポイント

今回の内容を整理すると、重要なポイントは以下の4点です。

(1)「総額規制」と「支給基準」の2段構えが必要

役員報酬に関しては、社会福祉法人の公益性等から、不当に高額にならないように規制されていますが、総額規制と支給基準の2段階の規制があり、総額規制が漏れている法人が最近指導されています。

(2)根拠法令の遵守と公表義務

法的な根拠は社会福祉法第45条と一般法の準用、社会福祉法施行規則第2条にあります。定款や規程への記載方法には複数のパターンがありますが、形式を整えるだけでなく「実態が伴っているか」も問われます。

(3)「モデル規程」の過信は禁物

広く普及しているモデル規程(雛形)をそのまま引用すると、現在の指導監査では「総額規制が足りない」と判断されるリスクがあります。自治体情報を参考に、自法人の状況に合わせたカスタマイズが不可欠です。

(4)実務上のリスクを理解する。

どのモデルの役員報酬規程であっても、ベースをそのまま使用すると、いくつかの問題点がありますので、引用するときは工夫が必要です。特に役員退職金の書き方には注意が必要です。

実務的には、役員の各人の支給基準が評議員会で承認されて公開されていれば、問題ないのでは?という意見をお持ちの方も多いと思います。確かにその通りですが、規制する側からすると、「法人全体の支給総額としての歯止め(上限)」を求めています。

支給基準の書き方も、原則的には上限ですが、減額するのには相応の理由が必要になりますし、下限を設けて、もし下限を下回れば役員から不当性を訴えられるなど、それぞれリスクが生じる可能性があります。評議員会で役職に応じた一人当たりの上限額を定めた上で、各人の金額を理事会や評議員会で審議することもできますが、その都度の手間がかかるなど一長一短です。

そもそも、役員報酬規制は上限を監視する目的ですので、下限の問題は考慮されていません。社会福祉法人の役員報酬は、株式会社よりも低いことはデータ上明らかで、優秀な人材が集まらないと言う問題をよく聞きます。役員報酬は本来、労働の対価でなく経営委任の対価ですので、株式会社並みの経営責任を負わすのならば、株式会社と同水準の報酬を払わなければ理屈に合いません。

当事務所は、同業者団体や研究会を通して、こうした制度上の課題について研修やアドバイスを行っています。規程の文言ひとつで、指導監査の対応が大きく変わります。自法人の役員報酬規程に不安がある方や、新たに役員退職金を検討している法人の方は、ぜひ一度プロの視点をご活用ください。