社会福祉法人は税理士探し前に自法人の課題を明確にしよう!

社会福祉法人専門の税理士に業務を委託するメリットの一つに、条文や参考書には書いていない他の社会福祉法人のやり方(事例)をたくさん知っていることがあります。

そして、参考事例を生かすためには、契約前に自法人の課題を明確にして、課題を解決したいという目的意識を税理士に伝えることが重要です。

目次

社会福祉法人の課題の探し方や見つけ方

自法人の課題が既に明確であれば解決までの道のりは明るいものとなりますが、「漠然としている・暗中模索である・分かっているようで具現化出来ない。」というケースが筆者の実務経験上、大半を占めます。

課題が分からなくても、曖昧でもご安心ください。

筆者のクライアント様では下記の5つのようなケースが多く見られました。

社会福祉法人の皆さまはいかがでしょうか。

もしこれらのケースに当てはまれば、改善の道が開けるかもしれません。

1.非効率のようだがどうしてよいか分からないケース

筆者の経験上、最も事例が多く、棚上げされがちな課題です。

伝統的に行ってきた業務が、制度や環境が変わったことにより、本来必要なかったにもかかわらず、やり続けてしまう例が多く見かけます。前任者から引き継いだまま行っている先例主義的な課題です。

また、経理担当者に業務を任せている法人の経営陣は、専門職である経理が良く分かっていないことや、労使の良好な関係を維持するため、担当者のやり方や言い分を尊重してしまうが故に、非効率かもしれないと感じつつも、黙認しがちな傾向も見受けられます。

システムの導入やDXと言われる電子化など格好の良い話を目にしますが、以下のようにお金をかけず、今ある環境の中で簡単だけど劇的に効率が上がる例はたくさんあります。

(1)会計的な視点で、制度上許容される範囲で拠点数やサービス区分数を減らす。

(2)既に装備されている会計ソフトの伝票コピー機能や、データのコンバート機能を使う。

(3)バラついている拠点間及び担当者間のやり方を把握し、統一的な運用(特に様式)に改める。

(4)紙ベースや電話・FAXによるやり取りをWEBやアプリに移行する。

(5)組織内の風通しを良くして、情報の遮断性を少なくする。

このタイプの法人は、すぐにでも、自分たちできそうな工夫は、済ませてから税理士を探しましょう。

2.会計の支援が必要なケース

社会福祉法人の会計的な支援で代表的例を紹介します。

問題がたくさんあることは分かってはいるのですが、日々の業務が多忙のため、どこから手を付ければ良いか分からない事例が多いです。

これらの課題は、簡単でないのであれもこれもと課題を土俵に上げるのでなく、一点集中で突破したいところです。

(1)自治体の指導検査や会計監査人監査で指摘された事を改善したいが分からない。

(2)措置施設や認可保育所の弾力運用通知を遵守した資金繰りがしたいが分からない。

(3)就労支援会計の工賃払い出しや積み立てを適正に行いたいが分からない。

(4)内部取引が月次や決算時点で整合しないので何とかしたいが分からない。

(5)固定資産や国庫補助積立金の実態と帳簿・債権債務の内訳を合わせたいが分からない。

(6)正しい仕訳が分かっていないため、無駄な仕訳が多く拠点間でバラついているが改善できない。

(7)担当者が自分本位にやり方を変えてしまって、退職してしまい分からなくなってしまった。

(8)そもそも決算書が決算理事会や評議員会に間に合っていない。

このタイプの法人は、選択と集中で、課題の情報を具体的に税理士に伝えるのがポイントとなります。

3.税務の支援が必要なケース

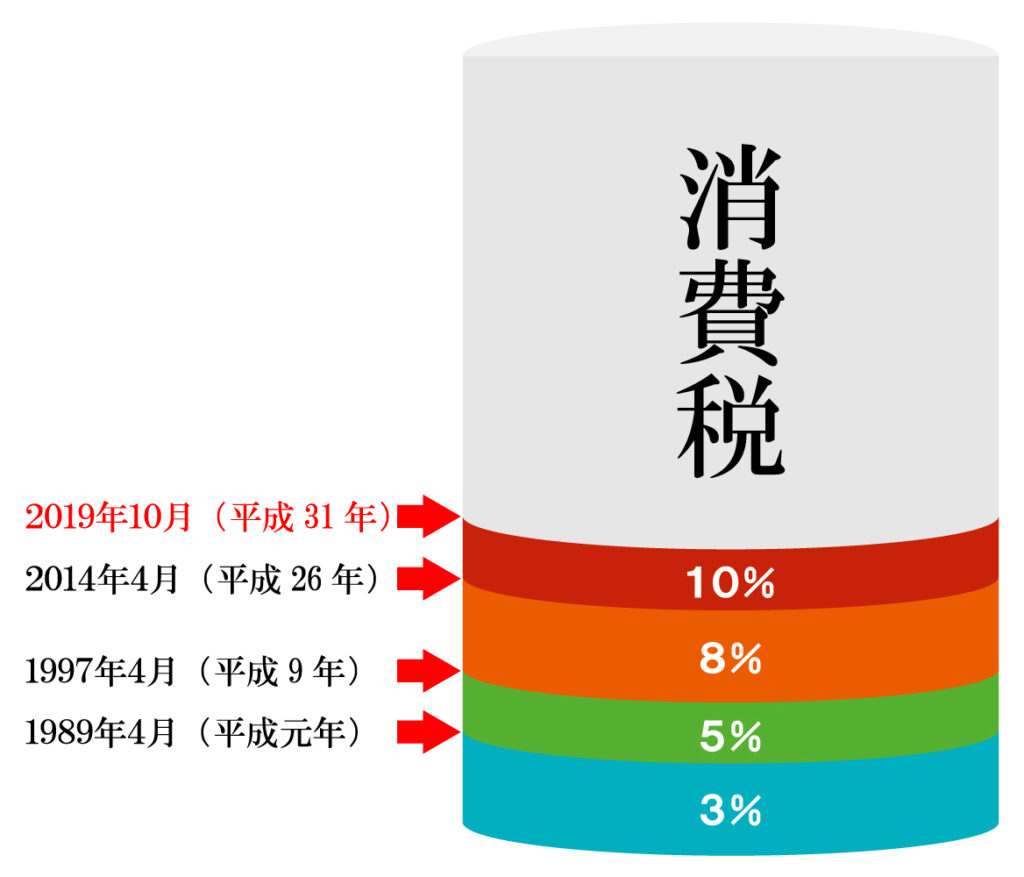

筆者が関与したクライアントで、消費税の節税を実現した具体事例を紹介します。

消費税の税率が3%から5%、8%、10%と上がったのは皆さんご存じかと思います。

消費税の仕入れ税額控除の計算は、複雑な事務を要求する個別対応方式と比較的簡単な一括比例配分方式があり、複雑な事務をすれば税制的に有利な扱いを受けられます。

3%の時代は税率が低いので一括比例配分方式が比較的コスパの良い選択だったのですが、税率が上がるにつれてコスパの悪い選択になりつつあります。しかし、運用が3%時代のままの法人をよく見かけます。気付いたらとても非効率だったという例です。

筆者が関与したクライアントは、本則課税で毎年1億円程度の納税が続いていましたが、一括比例配分方式から個別対応方式の変更により、年間約3,000万程度の節税に成功しました。一度成功するとそれ以降毎年節税効果が続きます。

税金の支払いには対価性がなく、品質の向上には役立ちません。一度、節税の視点で見直しを検討してみる価値はあります。

このタイプの法人は、契約前に決算書と税務申告書を見てもらい、助言を受けましょう。

4.アクションプランが必要なケース

社会福祉法人は、全国で4割以上は赤字法人ですので、赤字が続き経営改善が必要な社会福祉法人は一定数あります。

自法人の赤字の原因を分析するために、財務分析などを行い、客観的な原因を探ることは難しいことではありませんのでよく行われます。

例えば、同規模で同種事業の法人の全国平均と比べ人件費が10%程度高かったとします。その10%を下げることができれば、業界水準程度の成績を出すことができるということは、客観的な事実として簡単に分かります。

その際、どうやって10%を削減するかの具体的行動指針がアクションプランです。

このような状況になると、大抵の場合、総論賛成、各論反対の意見に支配され、「人件費を下げると離職率が上がり現場が回らなくなる。」という雰囲気になります。

人件費は最もデリケートな課題で、賞与を一律カットするのは悪手と言われています。給料が下がって嬉しい人はいませんので、そうなることは理解できます。しかし、矛盾する意見もあります。

赤字から人件費を削減してV字回復を達成した法人の職員にヒアリングすると、「確かに少し給料は減ったかもしれないが、不公平な給与体系が是正され、皆が気持ちよく働けるようになった。離職率も上がっていない。」と言う人が多いのが印象的です。

このタイプの法人は、労使の共通認識のために診断結果を手に入れましょう。全国社会福祉法人経営協議会の会員は無料で経営協ドックという財務分析が可能です。

診断結果から、どこをどのように改善するのかが重要な視点です。自法人だけ完結させるのは難しいため、客観的な専門家の意見を取り入れられる環境を構築しましょう。

5.アドバイザリー業務が必要なケース

真面目で優秀な人材が多い法人は、自分たちで経理業務のほとんどを行ってしまいます。それは、とても素晴らしいことです。

滞りなく業務が行えればそれで良いならば、全く問題ありません。

しかし、社会福祉法人は2000年以降自由化が進み、福祉の質を上げて利用者に選ばれなければ生き残っていけなくなりました。社会福祉法人は全体の4割以上は赤字です。生き残るためには、業務の品質を上げていく必要があります。

法人内部の方はその法人内のことしか知りませんし、所轄官庁であってもその所轄管内のことしか知りません。それは、仕方のないことです。

しかし、税理士は、規定を知っているだけでなく、たくさんの他の法人のリアルな実務事例を知っています。「その手があったか」という「気付き」を獲得し、大局の判断を見誤らないようにして頂くことをお勧めします。

このタイプの法人は、自法人でなく、満足できる税理士に出会うのが最大の課題になります。アドバイザリー契約だけなら報酬はかなり低く抑えることができます。狭い範囲で業務を終えてしまうのでなく、客観的で有益な情報を取り入れ、賢い運営を心掛けるべきでしょう。

まとめ

(1)どこから手を付けて良いか分からない法人は、まず簡単にできることから始めましょう!

(2)会計的な支援が必要な法人は課題は分かっているので、手を広げずに一点突破を目指しましょう!

(3)税務支援が必要な法人は、タックスプランにより税理士の支援を受けましょう!

(4)アクションプランは最も難しい作業です。専門家の意見を取り入れて慎重に進めましょう!

(5)アドバイザリー業務は、信頼が置ける社会福祉法人に実績のある税理士に依頼しましょう!

実力のある税理士の報酬単価は決して安くはありません。全国区で優秀な税理士にはクライアントが集まってしまうため、取り合いになる傾向があります。

誰にでもできるような業務を税理士にやらせてしまうのは、勿体なくお互いにとって得策とは言えません。

税理士を有効に活用するために、税理士を探す前に自分たちでできる工夫はした上で、自法人の課題と優先順位を明確にしておくと、スムーズに相談が進み、より優秀な税理士に安価で契約してもらえる可能性が高まると思います。

税理士を変えたいというご相談を受けることがありますが、話をよく聞いてみると、最初から最後まで社会福祉法人側から税理士に具体的に何もオーダーしていないのに、事後的に税理士が何もしてくれないという不満を主張する方がいます。そのような姿勢のままでは、残念ですが、次の税理士とも同様な問題が起こる可能性があります。

税理士探しは、人材探しと同じでとても大変ですが、人材募集ほどマッチングする仕組みが市場に発達していません。

自法人だけで行う場合は、情報収集→意思疎通→信頼関係の構築が重要です。

より良い税理士と出会い、お互いにとって有益な相談を進めるために、ご活用頂けると幸いです。

当事務所は、業務の引き受けに加えて、社会福祉法人に精通した税理士に変更する業務も受け付けております。税理士探しでお悩みの方は、お気軽にご相談下さい。