社会福祉法人が受ける専門家支援(指導監査の周期の延長)とは?

社会福祉法人が専門家を活用する方法として、公認会計士(若しくは監査法人)による会計監査又は財務会計に関する内部統制の向上に対する支援、公認会計士(若しくは監査法人)又は税理士(若しくは税理士法人)による財務会計に関する事務処理体制の向上に対する支援を受けた法人について、社会福祉法第56条第1項の規定等に基づく指導監査を行う場合は、一般監査の周期延長措置を受けることができます。

今回はその4つの専門家支援の方法について解説します。

目次

社会福祉法人の会計監査人による法定監査

会計監査人監査は、社会福祉法人の定款に定められた会計監査人が実施する会計監査になります。

会計監査人は公認会計士又は監査法人となり、それ以外はできません。

収益30億円超または負債60億円超の特定社会福祉法人は会計監査人監査を受けなければなりません。

制度開始時には、法定監査の義務について、第2段階は、収益20億円を超える法人又は負債40億円を超える法人、第3段階は、収益10億円を超える法人又は負債が20億円を超える法人を予定していましたが、適用法人の拡大は批判が多いことから、現在も実現されておらず、実務界では義務の拡大は難しいと言われています。

制度が始まった平成30年度頃の費用感は、法定監査が義務付けられる収益30億以上の社会福祉法人の平均は、年間の報酬が5,099,132円で、年間の監査時間が442時間、時間単価が11,549円でした。現在はもう少し上昇していると言われていますが、社会福祉法人にとっては金額的負担と時間的負担が毎年生じることになります。アンケート結果では、同じような法人の年間報酬が5倍近く違うことがあり、定期的に見積もりを取るなどの比較検討をお勧めします。

なお、法定監査における会計監査人の変更は評議員会で審議しなければなりませんので、計画的に変更する必要があります。

また、法定監査における会計監査人の変更は、前任から後任へ引継ぎが義務付けられていますので、引継ぎの同意手続きも必要になります。

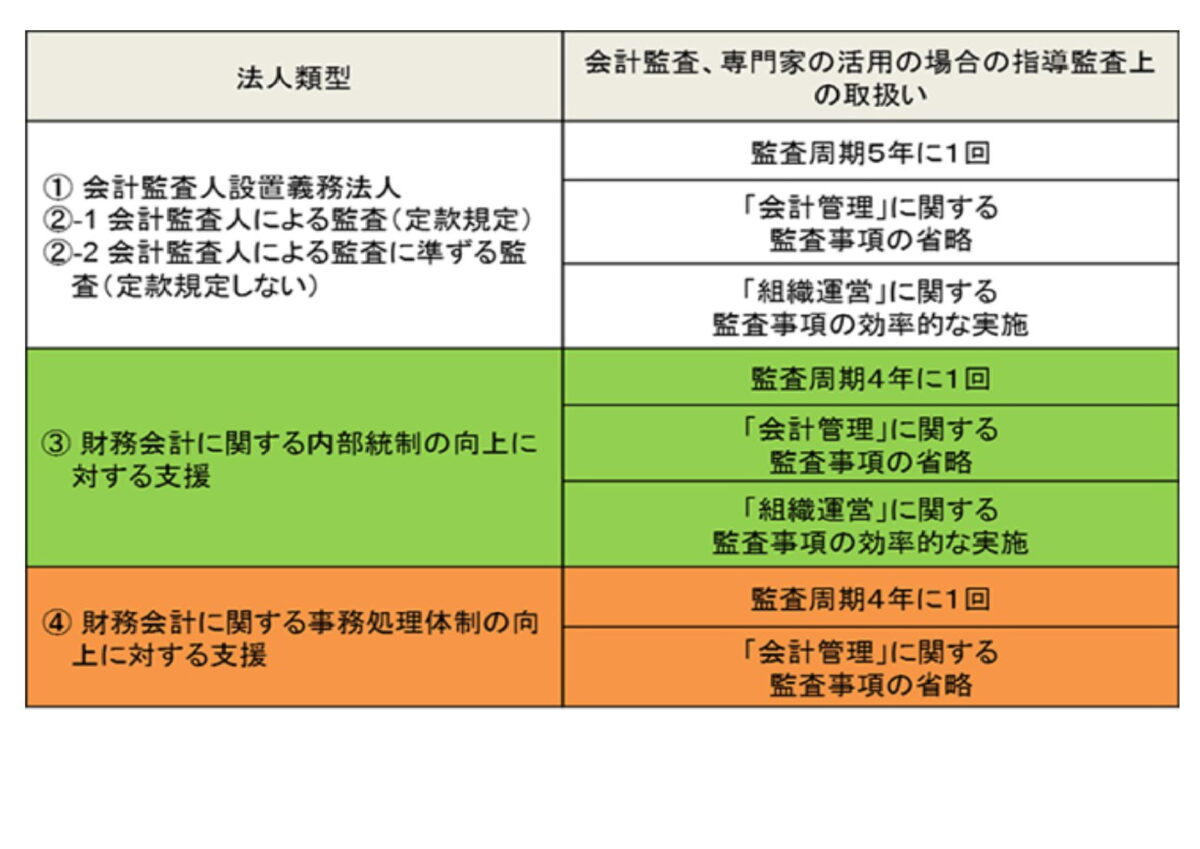

この監査を受けている社会福祉法人は、監査結果を所轄官庁に提出することにより、指導監査の周期が3年に1度から5年に1度に延長される可能性があります。

引用元:厚生労働省アンケート結果 厚生労働省資料

社会福祉法人の会計監査人による監査に準ずる監査

会計監査人による監査に準ずる監査は、社会福祉法人の定款に定められていない任意の会計監査になります。

会計監査人による監査に準ずる監査は公認会計士又は監査法人となり、それ以外はできません。

制度が始まった平成30年度の費用感は、収益が30億未満の社会福祉法人の平均は、年間報酬が規模により約110万円から330万円、年間の監査時間が規模により約90時間から280時間、時間単価が規模により11,000円から12,000円程度となっていました。

この監査を受けている社会福祉法人は、監査結果を所轄官庁に提出することにより、指導監査の周期が3年に1度から5年に1度に延長される可能性があります。

社会福祉法人の財務会計に関する内部統制の向上に対する支援

厚生労働省が定めた「財務会計に関する内部統制の向上に対する支援業務実施報告書」に記載された記載項目等に支援項目等に関連して発見された課題及びその改善の提案の報告を受けるものです。

いわゆる内部統制支援で、実施できるのは公認会計士又は監査法人となり、それ以外はできません。

この支援は、将来法定監査を受けることが予想される社会福祉法人がプレ監査として受けることが期待されています。

こちらの支援の費用感は、法定監査以上に差がありますので、複数の見積もりを取り比較検討することをお勧めします。

この支援を受けた社会福祉法人は、支援結果を所轄庁に提出することにより、指導監査の周期が3年に1度から4年に1度に延長される可能性があります。

社会福祉法人の財務会計に関する事務処理体制の向上に対する支援

厚生労働省が定めた「財務会計に関する事務処理体制の向上に対する支援実績報告書」に記載された支援項目の確認及びその事項についての所見を受けることです。

この支援を実施できるのは公認会計士又は監査法人に加え税理士又は税理士法人となり、それ以外はできません。

この支援は、日頃、税理士や公認会計士が関与していない社会福祉法人には特にお勧めと言われています。専門家のチェック機能と指導監査の周期の延長の一石二鳥が期待できるためです。

こちらの支援の費用感は、法定監査以上に差がありますので、複数の見積もりを取り比較検討することをお勧めします。

この支援を受けた社会福祉法人は、支援結果を所轄庁に提出することにより、指導監査の周期が3年に1度から4年に1度に延長される可能性があります。

まとめ

社会福祉法人のいわゆる法人監査の周期の延長は4つのパターンがあります。

(1)公認会計士による法定監査(3年が5年)

(2)公認会計士による任意監査(3年が5年)

(3)公認会計士による内部統制支援(3年が4年)

(4)公認会計士又は税理士による事務処理体制支援(3年が4年)

法人監査が延長されるのは、社会福祉法人にとっても所轄庁にとってもメリットがあります。特に(2)から(4)は任意ですので、日頃専門家の目が入っていない社会福祉法人はプラスのメリットが見込めます。

ただし、デメリットもあり、延長は必ず延長されることが約束されるものでなく、延長されない場合もあります。また、社会福祉法人側には金額的負担と時間的負担が発生することになりますが、株式会社の監査と違い、社会福祉法人の制度に精通している公認会計士や税理士が全国に少ないといった事情もあります。

当事務所は、(4)の支援に実績があり、全国対応が可能です。

料金体系は、基本料金10万円に拠点数による調整額の合計額となります。

オプションで、公開されている過去9年分の財務分析など組み合わせるなど様々なご支援が可能です。

税理士による専門家支援をご検討の社会福祉法人様はお問い合わせ下さい。